2020年对于中国高净值人群而言,是个意义特别的年份。在新冠疫情肆虐,全球经济压力,低利率将长期存在的背景下,他们的财富观、健康观正在发生改变,对资产保值增值的需求也在急剧增长。向来擅长从危机中挖掘机遇的保险行业显然已经开始洞察到这一趋势。“全球保险电商第一股”慧择(HUIZ.US)就敏锐地捕捉到了市场需求的变化,全面加强线上销售年金险的能力与体系,一款名为“天天向上”的年金产品迅即蹿红,成为了市场的宠儿,已开始为该平台频繁贡献百万级的大额保单。

收益稳、现价高 “天天向上”蹿红是必然

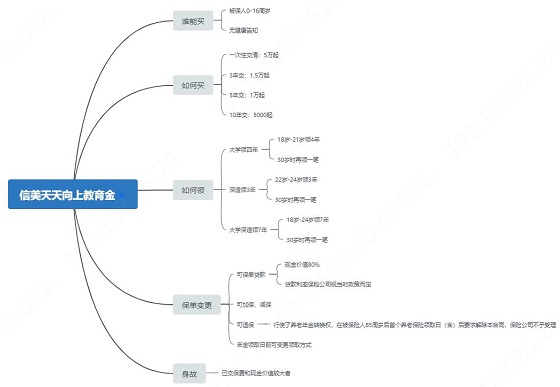

据悉,慧择平台上销售的“天天向上”是简单、纯粹的教育类年金险产品,其本质是前期交一笔钱,经过多年增值,按照约定条件给用户返钱,返还的钱可做任何用途。不过教育金通常约定在子女上大学期间返还,可用于孩子上学,起到专款专用的作用。作为市面上为数不多的预定利率在4.025%的教育金,一经面世,引起众多消费者的关注。

具体来看,“天天向上”具有以下特色:

1、现金价值高。趸交首年末现价高达投入保费的99.86%,并以4.025%复利每年增值

通常购买年金险除了要看预定利率外,现金价值越高对于用户而言越是有利。现金价值越高,一方面,退保的时候能拿回来的钱越多;另一方面,保单贷款的钱越多。

2、一次性交费享有保费追加权

相比3、5、10的交费方式,天天向上一次性交费还享有保费追加权。消费者在配置任何保险产品时,都要选择适合自己风险承受能力、并与家庭财务计划相匹配的产品。如果第一年,只能拿出5万块闲钱为孩子投保,可选择一次性交费,未来有了闲钱,孩子符合投保年龄要求且产品还在售,可以追加保费,预定利率仍可享受4.025%。

3、支持隔代投保,将个人债务对家庭的影响降到最低

为防范道德风险,教育金保险通常只能是父母给孩子购买,很少会支持隔代投保。但天天向上年金险是个例外,只要父母同意,祖父母、外祖父母都可为孙子女投保。

年金险有一定的债务隔离功能,将自己的资金赠与父母,让父母为自己的子女投保人身保险,如果将来自己有债务风险,这张保单受影响的可能性会很小。

由此可见,天天向上年金险的蹿红,并不是保险公司制造的营销事件,而是产品优秀的必然结果。

年金险需求激增反射民众求“稳”心理

性价比高,保值增值能力强只是“天天向上”蹿红的一个方面,本质上来看,市场对年金险的需求激增实际上反应了民众在全球经济不确定加剧情况下的求稳心理。

实际上,这种心理不仅投射在对保险产品的需求上,在其他金融领域也可窥见一斑。

今年以来,我国的居民存款一路上扬,数据统计显示,36家上市银行(剔除无可同比数据的厦门银行)今年前三季度合计实现存款总额143.19万亿元,同比上涨11.23%。

虽然目前,国内的疫情已得到很好的控制,经济复苏态势也一路向好,但民众的担忧却并非杞人忧天。

种种迹象表示,我国居民的消费水平并没有完全恢复。国家统计局披露的数据显示,前三季度,城镇居民人均可支配收入32821元,扣除价格因素,实际下降0.3%。据文化和旅游部数据,国庆假期8天,全国共接待国内游客6.37亿人次,按可比口径同比恢复79%;实现国内旅游收入4665.6亿元,按可比口径同比恢复69.9%。

全球经济也不容乐观,从中国银行全球经济金融展望报告来看,2020 年二季度,随着疫情在全球的扩散及其冲击加剧,全球经济下滑程度加大,陷入深度衰退。尽管主要经济体出台了规模空前的刺激政策,全球经济不至于陷入上世纪 30 年代的“大萧条”局面,但较 2008 年金融危机时期将严重数倍。

国内经济复苏还在路上,国际经济形式不容乐观,对于向来在理财方面较为保守的中国民众来说,安全稳定的年金险当然是非常好的选择。

注:具体产品信息以保险条款或合同为准

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。